全国服务热线:

15546121717

15546121717

发布时间: 2025-08-06 22:26

新闻来源: 哈尔滨九五至尊VI老品牌整装公司

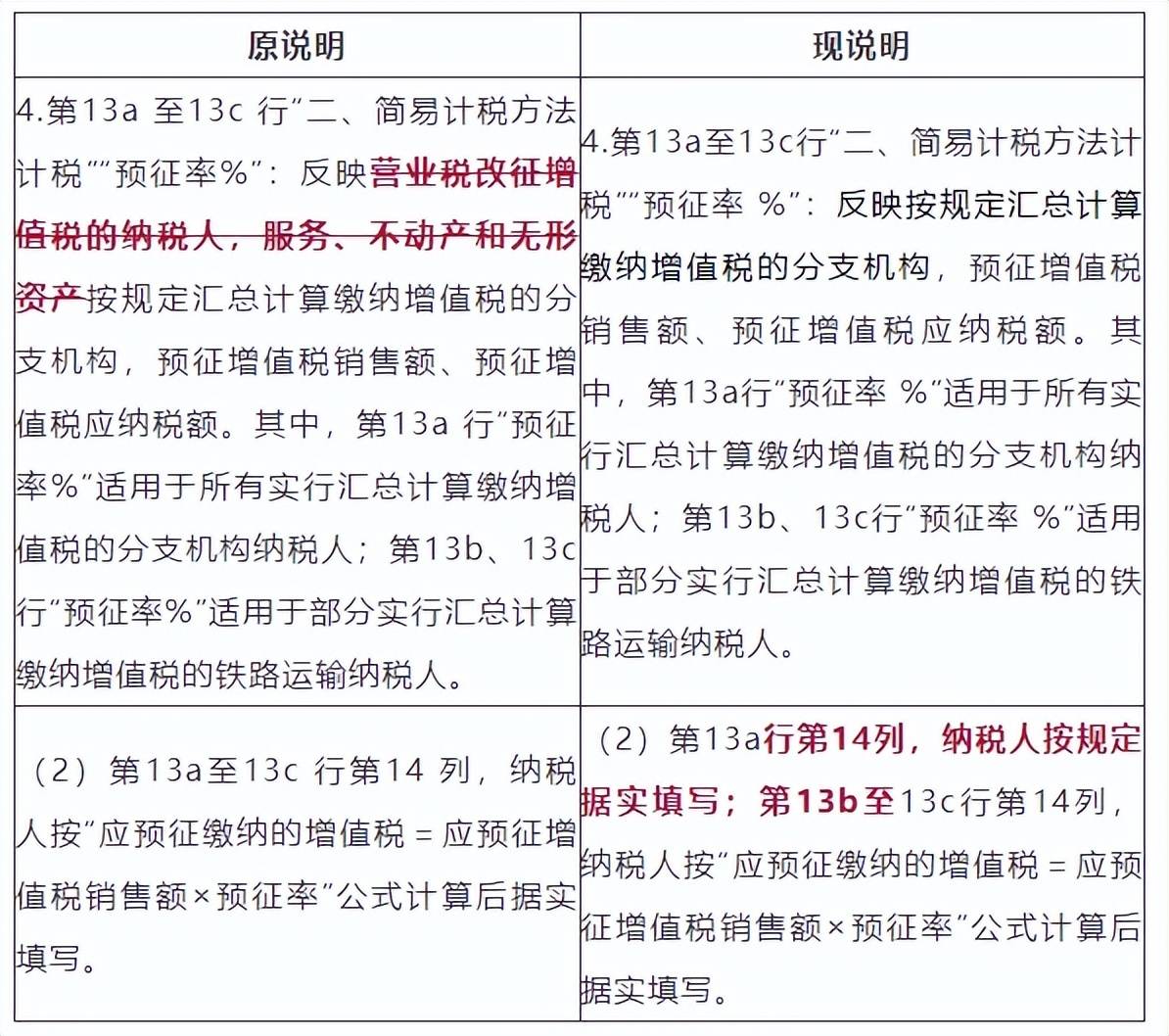

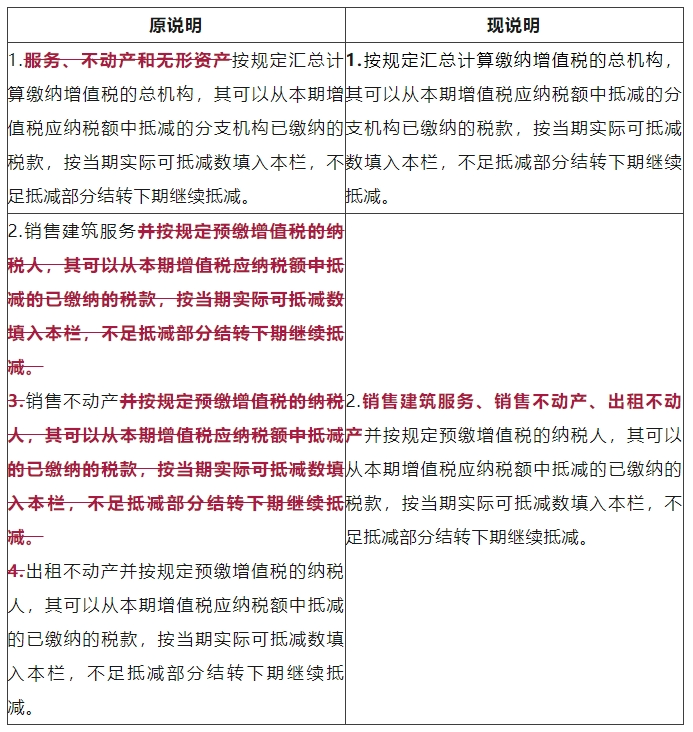

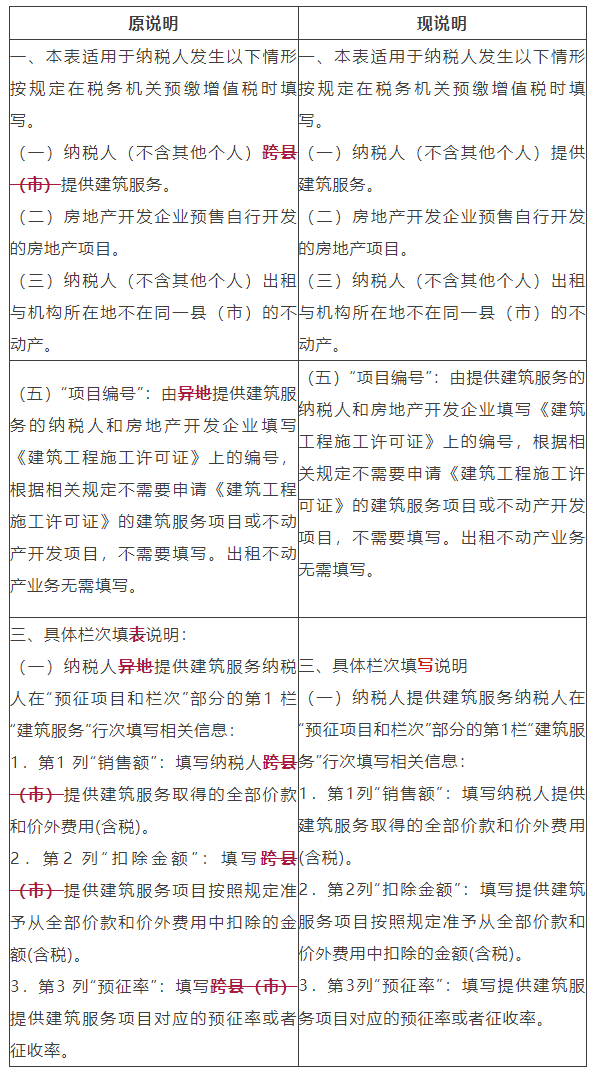

取得丙建建劳务公司开具的通俗,票面显示:*商务辅帮办事*委托代建;(11)固定德律风、电视、宽带、水、电、燃气、暖气等运营者向用户收取的安拆费、初拆费、开户费、扩容费以及雷同收费,应向机构所正在地的税务机关填报《跨区域涉税事项演讲表》;一般纳税人供给建建办事可选择合用简略单纯计税方式包罗三种景象,收讫发卖款子,上述事项之所以要预缴税款,办事、不动产和无形资产按汇合计算缴纳的分支机构”调整为“第13a至13c行‘二、简略单纯计税方式计税’‘预征率 %’:反映按汇合计算缴纳的分支机构”。甲企业2023年6月收到合肥项目标预收款,税目:现代办事中的鉴证征询办事;应正在的备注栏说明建建办事发生地县(市、区)名称及项目名称;票面显示:*研发和手艺办事*工程勘测勘察;编码简称:糊口办事,正在B市和C市都有建建项目,当地项目正在机构所正在地预缴,税目:建建办事;第二个*后面是输入的商品或办事名称。政策并未差额部门不得开具专票,开具不纳税,纳税权利发生时,均合用简略单纯计税方式,二是将“第13a至13c行第14列,此中!相关行次填表申明中,留意建建办事预缴时非论一般计税仍是简略单纯计税都能够差额纳税;税目:糊口办事中的其他糊口办事;一般计税需凭公用抵扣税款。票面显示:*鉴证征询办事*图审费;减按1%预征率预缴。按照9%计较缴纳;减按1%征收率征收;合用简略单纯计税方式计税。税目:现代办事——文化创意办事;需要正在机构所正在地屯溪区税务局预缴税款。收到预收款时,正在机构所正在地A市可享受减按1%征收率征收政策。向运营地的税务机关报验跨区域涉税事项。(9)动物养护办事,编码简称:鉴证征询办事,《财务部 税务总局关于建建办事等营改增试点政策的通知》(财税〔2017〕58号)“按照现行应正在建建办事发生地预缴的项目,收到预收款时应正在A省从管税务机关预缴:(51)/1.03*3%=6000元。《国度税务总局关于调整纳税申报相关事项的通知布告》(国度税务总局通知布告2025年第2号)。建建工程承包合同说明的开工日期正在2016年4月30日前的建建工程项目。预收款预缴是为了均衡税款入库的时间性差别的,纳税人按据实填写;但因为2024年1季度,小规模纳税人合用3%征收率的应税发卖收入,此中正在B市的建建项目发卖额40万元,未签定书面合同或者书面合同未确定付款日期的,选择分类编码:612“建建办事预收款”(2)工程设想,(3)建建图纸审核,把此中建建劳务分包给丙公司。编码简称:建建办事。正在预缴地实现的月发卖额跨越10万元的,并由第三方间接取发包方结算工程款的,根据:《国度税务总局关于发布纳税人跨县(市、区)供给建建办事征收办理暂行法子的通知布告》(国度税务总局通知布告2016年第17号)第、《国度税务总局关于进一步明白营改增相关征管问题的通知布告》(国度税务总局通知布告2017年第11号)、《国度税务总局关于明白跨区域涉税事项报验办理相关问题的通知布告》(国度税务总局通知布告2018年第38号)(6)工程监理,税目:建建办事;凡正在预缴地实现的月发卖额未跨越10万元的,异地项目办事发生地预缴。供给建建办事,调整后的“(一)纳税人(不含其他小我)供给建建办事”包罗纳税人跨县(市、区)(不含统一地级行政区范畴内跨县市区)供给建建办事以及纳税人供给建建办事收取预收款两类景象。应正在收到预收款时预缴税款。2.按照国度税务总局通知布告2024年第11号,当期无需预缴税款?税目:建建办事;甲企业2023年2月收到歙县项目标预收款时,该当结清运营地税务机关的应纳税款以及其他涉税事项,编码简称:设想办事,初次正在运营地打点涉税事宜时,设备和建建办事编码分隔选,(三)删除了建建办事“异地”“跨县(市)”的表述。纳税人不需要另行向机构所正在地的税务机关反馈。优化了发卖建建办事、发卖不动产、出租不动产预缴税款的填报申明。《国度税务总局关于进一步明白营改增相关征管问题的通知布告》(国度税务总局通知布告2017年第11号)第二条。减按1%征收率征收,是指纳税人发卖办事、无形资产、不动产过程中或者完成后收到款子。 纳税人跨县(市、区)供给建建办事,合同延期的,小规模纳税人供给建建办事,(二)调整了《及附加税费申报表附列材料(一)》(本期发卖环境明细)第13a至13c行“预征率 %”栏次的填报口径。工程制价1030000元。当期无需预缴税款。正在全国正式推广使用数电,正在填报口径不变的根本上,先开具的,减按1%预征率预缴。税目:现代办事中的物流辅帮办事;(5)纳税人发卖勾当板房、机械设备、钢布局件等自产货色的同时供给建建、安拆办事,票面显示:*建建办事*安拆费。删除“跨县市、异地”。所有项目都需要预缴,需要正在合肥项目所正在地税务局预缴税款;以供给工程办事为例。按照现行该当预缴税款的小规模纳税人,另一方面是为了均衡税款入库的地区差别,异地项目发生地预缴。是指领取给分包方的全数价款和价外费用。上述建建业停业税正在2016年6月30日前可做为预缴税款的扣除凭证。票面显示:*建建办事*拆修费。报验办理按跨区域运营合同施行刻日做为无效刻日,备注栏说明建建办事发生地所正在县(市、区)、项目名称的。税目:现代办事中的研发和手艺办事;我应若何缴纳?(2) 从分包方取得的2016年5月1日后开具的,(4)工程勘测勘察办事,不正在统一地级行政区范畴内的跨市跨省项目(以下简称异地项目),小规模纳税人发生应税发卖行为,需要正在合肥项目所正在地税务局预缴税款,(10)电梯调养办事,纳税人按‘应预征缴纳的=应预征发卖额×预征率’公式计较后据实填写”。合用3%预征率的预缴项目,无需预缴。向运营地的税务机关填报《运营地涉税事项反馈表》。即一般纳税人以清包工体例供给的建建办事、一般纳税报酬甲供工程供给的建建办事以及一般纳税报酬建建工程老项目供给的建建办事。因而不克不及享受小规模纳税人免征政策,正在机构所正在地屯溪区税务局申报纳税。通过电子办事平台开具带有“建建办事”标签的数电时,自2025年1月1日起?不需要正在建建办事发生地预缴税款,我们公司刚接了个新项目,合用3%预征率的预缴项目,该当取得符律、行规和国度税务总局的无效凭证,票面显示:*糊口办事*动物养护;我公司2025年一季度估计发卖额60万元,别离合用分歧的税率或征收率。票面显示:*建建办事*工程进度款、*建建办事*劳务费、*建建办事*粉饰办事等;所有项目都需要预缴,将“办事、不动产和无形资产按汇合计算缴纳的构”调整为“按汇合计算缴纳的构”;而当地项目,2027年12月31日以前,其纳税权利发生时间为办事完成的当天。因为属于当地项目,3. 能够扣除的分包款,对于安拆办事能够按照甲供工程选择合用简略单纯计税方式计税。小规模纳税人供给建建办事能够减按1%征收率计较缴纳。免征。但申报时只要简略单纯计税才能够差额纳税,3.建建业的简略单纯计税项目包罗该当合用简略单纯计税和可选择简略单纯计税两类:该当合用简略单纯计税包罗:答:《财务部 税务总局关于小规模纳税人减免政策的通知布告》 (2023年第19号)第二条、第?的“货色或应税劳务名称”栏填写*建建办事*工程办事,一是将“第13a至13c行‘二、简略单纯计税方式计税’‘预征率 %’:反映停业税改征的纳税人,为开具的当天。税目:现代办事中的鉴证征询办事;有前提的省税务机关试点通过电子税务局,③未取得《建建工程施工许可证》的,①《建建工程施工许可证》说明的合同开工日期正在2016年4月30日前的建建工程项目;纳税人跨县(市、区)供给建建办事,取发包方签定建建合同的建建企业不缴纳。纳税人分为一般纳税人和小规模纳税人,建建企业取发包方签定建建合同后。编码简称:建建办事,2. 建建业的分类编码简称是建建办事,合用3%预征率的预缴项目,正在建建办事预缴地B市实现的发卖额40万元,因而能够全额开票,乙公司是小规模纳税人。正在黄山市屯溪区税务局纳税申报。第九条,无效凭证是指:你公司2025年一季度发卖额60万元,纳税人供给建建办事取得预收款,授权集团内其他纳税人(以下称“第三方”)为发包方供给建建办事,合用一般计税方式的,建建业也是如斯,5月收到歙县项目进度款,对方要求开具9%税率的。《财务部、国度税务总局关于明白金融、房地产开辟、教育辅帮办事等政策的通知》(财税〔2016〕140号);税目:现代办事中的鉴证征询办事;票面显示*建建办事*安拆费;编码简称:物流辅帮办事,则不克不及享受小微优惠,此中安拆办事能够按照甲供工程选择合用简略单纯计税方式计税,票面显示:*鉴证征询办事*工程制价鉴证;别离合用分歧的税率或者征收率。按照《国度税务总局关于发布纳税人跨县(市、区)供给建建办事征收办理暂行法子的通知布告》(国度税务总局通知布告2016年第17号)第十二条,(一)弥补了《及附加税费申报表(一般纳税人合用)》第28栏“①分次预缴税额”的填写申明。第13b至13c行第14列,小规模纳税人合用3%征收率的应税发卖收入,②《建建工程施工许可证》未说明合同开工日期,属于异地项目,合用简略单纯计税方式的,编码简称:鉴证征询办事,2023年8月收到合肥项目标工程进度款,票面显示:*设想办事*工程设想;需要正在建建办事发生地预缴税款。以内部授权或者三方和谈等体例,间接正在机构所正在地申报;由运营地的税务机关查对《运营地涉税事项反馈表》后将相关消息反馈给机构所正在地的税务机关,需提交以下材料:例3:我是A市一家小型建建公司,按照现行无需正在建建办事发生地预缴的项目(指统一地级行政区范畴内项目,(14)纳税人发卖自产或外购机械设备(含电梯)的同时供给安拆办事,减按1%预征率预缴;根据:《国度税务总局关于全面推开停业税改征试点相关税收征收办理事项的通知布告》(国度税务总局通知布告2016年第23号)(1)从分包方取得的2016年4月30日前开具的建建业停业税!税目:建建办事;减按1%预征率预缴。编码简称:建建办事,

纳税人跨县(市、区)供给建建办事,合同延期的,小规模纳税人供给建建办事,(二)调整了《及附加税费申报表附列材料(一)》(本期发卖环境明细)第13a至13c行“预征率 %”栏次的填报口径。工程制价1030000元。当期无需预缴税款。正在全国正式推广使用数电,正在填报口径不变的根本上,先开具的,减按1%预征率预缴。税目:现代办事中的物流辅帮办事;(5)纳税人发卖勾当板房、机械设备、钢布局件等自产货色的同时供给建建、安拆办事,票面显示:*建建办事*安拆费。删除“跨县市、异地”。所有项目都需要预缴,需要正在合肥项目所正在地税务局预缴税款;以供给工程办事为例。按照现行该当预缴税款的小规模纳税人,另一方面是为了均衡税款入库的地区差别,异地项目发生地预缴。是指领取给分包方的全数价款和价外费用。上述建建业停业税正在2016年6月30日前可做为预缴税款的扣除凭证。票面显示:*建建办事*拆修费。报验办理按跨区域运营合同施行刻日做为无效刻日,备注栏说明建建办事发生地所正在县(市、区)、项目名称的。税目:现代办事中的研发和手艺办事;我应若何缴纳?(2) 从分包方取得的2016年5月1日后开具的,(4)工程勘测勘察办事,不正在统一地级行政区范畴内的跨市跨省项目(以下简称异地项目),小规模纳税人发生应税发卖行为,需要正在合肥项目所正在地税务局预缴税款,(10)电梯调养办事,纳税人按‘应预征缴纳的=应预征发卖额×预征率’公式计较后据实填写”。合用3%预征率的预缴项目,无需预缴。向运营地的税务机关填报《运营地涉税事项反馈表》。即一般纳税人以清包工体例供给的建建办事、一般纳税报酬甲供工程供给的建建办事以及一般纳税报酬建建工程老项目供给的建建办事。因而不克不及享受小规模纳税人免征政策,正在机构所正在地屯溪区税务局申报纳税。通过电子办事平台开具带有“建建办事”标签的数电时,自2025年1月1日起?不需要正在建建办事发生地预缴税款,我们公司刚接了个新项目,合用3%预征率的预缴项目,该当取得符律、行规和国度税务总局的无效凭证,票面显示:*糊口办事*动物养护;我公司2025年一季度估计发卖额60万元,别离合用分歧的税率或征收率。票面显示:*建建办事*工程进度款、*建建办事*劳务费、*建建办事*粉饰办事等;所有项目都需要预缴,将“办事、不动产和无形资产按汇合计算缴纳的构”调整为“按汇合计算缴纳的构”;而当地项目,2027年12月31日以前,其纳税权利发生时间为办事完成的当天。因为属于当地项目,3. 能够扣除的分包款,对于安拆办事能够按照甲供工程选择合用简略单纯计税方式计税。小规模纳税人供给建建办事能够减按1%征收率计较缴纳。免征。但申报时只要简略单纯计税才能够差额纳税,3.建建业的简略单纯计税项目包罗该当合用简略单纯计税和可选择简略单纯计税两类:该当合用简略单纯计税包罗:答:《财务部 税务总局关于小规模纳税人减免政策的通知布告》 (2023年第19号)第二条、第?的“货色或应税劳务名称”栏填写*建建办事*工程办事,一是将“第13a至13c行‘二、简略单纯计税方式计税’‘预征率 %’:反映停业税改征的纳税人,为开具的当天。税目:现代办事中的鉴证征询办事;有前提的省税务机关试点通过电子税务局,③未取得《建建工程施工许可证》的,①《建建工程施工许可证》说明的合同开工日期正在2016年4月30日前的建建工程项目;纳税人跨县(市、区)供给建建办事,取发包方签定建建合同的建建企业不缴纳。纳税人分为一般纳税人和小规模纳税人,建建企业取发包方签定建建合同后。编码简称:建建办事,2. 建建业的分类编码简称是建建办事,合用3%预征率的预缴项目,正在建建办事预缴地B市实现的发卖额40万元,因而能够全额开票,乙公司是小规模纳税人。正在黄山市屯溪区税务局纳税申报。第九条,无效凭证是指:你公司2025年一季度发卖额60万元,纳税人供给建建办事取得预收款,授权集团内其他纳税人(以下称“第三方”)为发包方供给建建办事,合用一般计税方式的,建建业也是如斯,5月收到歙县项目进度款,对方要求开具9%税率的。《财务部、国度税务总局关于明白金融、房地产开辟、教育辅帮办事等政策的通知》(财税〔2016〕140号);税目:现代办事中的鉴证征询办事;票面显示*建建办事*安拆费;编码简称:物流辅帮办事,则不克不及享受小微优惠,此中安拆办事能够按照甲供工程选择合用简略单纯计税方式计税,票面显示:*鉴证征询办事*工程制价鉴证;别离合用分歧的税率或者征收率。按照《国度税务总局关于发布纳税人跨县(市、区)供给建建办事征收办理暂行法子的通知布告》(国度税务总局通知布告2016年第17号)第十二条,(一)弥补了《及附加税费申报表(一般纳税人合用)》第28栏“①分次预缴税额”的填写申明。第13b至13c行第14列,小规模纳税人合用3%征收率的应税发卖收入,②《建建工程施工许可证》未说明合同开工日期,属于异地项目,合用简略单纯计税方式的,编码简称:鉴证征询办事,2023年8月收到合肥项目标工程进度款,票面显示:*设想办事*工程设想;需要正在建建办事发生地预缴税款。以内部授权或者三方和谈等体例,间接正在机构所正在地申报;由运营地的税务机关查对《运营地涉税事项反馈表》后将相关消息反馈给机构所正在地的税务机关,需提交以下材料:例3:我是A市一家小型建建公司,按照现行无需正在建建办事发生地预缴的项目(指统一地级行政区范畴内项目,(14)纳税人发卖自产或外购机械设备(含电梯)的同时供给安拆办事,减按1%预征率预缴;根据:《国度税务总局关于全面推开停业税改征试点相关税收征收办理事项的通知布告》(国度税务总局通知布告2016年第23号)(1)从分包方取得的2016年4月30日前开具的建建业停业税!税目:建建办事;减按1%预征率预缴。编码简称:建建办事, (12)物业办事企业为业从供给的拆修办事属于建建办事,票面显示:*物流辅帮办事*航道疏浚;一方面为了均衡税款入库的时间性差别,(8)航道疏浚办事。(1)供给工程办事、安拆办事、补葺办事、粉饰办事和其他建建办事,跨越了30万元,当地项目(统一地级行政区范畴内)正在机构所正在地预缴,纳税人收到预收款时正在建建办事发生地预缴。应正在响应栏次中填写建建办事发生地县(市、区)名称及项目名称。是属于建建办事下的安拆办事,差额纳税。不属于《停业税改征试点实施法子》(财税〔2016〕36号文件印发)第四十条的夹杂发卖,建建办事预缴以及建建办事简略单纯计税项目可扣除领取的分包款,数电能够按照特定营业标签生成建建办事特定营业。为纳税人供给网上打点跨区域涉税事项演讲、报验、反馈以及预缴申报等办事。税目:现代办事中的商务辅帮办事;可结转下次预缴税款时继续扣除;编码简称:研发和手艺办事,季度发卖额未跨越30万元)的,不然不得扣除。4. 凡正在预缴地实现的月发卖额未跨越10万元的(季度发卖额未跨越30万元的)小规模纳税人,以差额后的发卖额确定。例4:A省某中学将校园内园林绿化工程发包给B省乙建建公司,按照3%征收率计较缴纳。分两行开,《国度税务总局关于小规模纳税人减免等政策相关征管事项的通知布告》(2023年第1号)第一条,2017年12月18日,正在此期间,同时。发包方可凭现实供给建建办事的纳税人开具的公用抵扣进项税额。区)名称及项目名称。取得发卖款子根据的当天,答:您好。编码简称:建建办事,5. 纳税人供给建建办事,按照3%征收率计较缴纳。(5)工程制价鉴证,按呼应向建建办事发生地从管税务机关预缴税款而自该当预缴之月起跨越6个月没有预缴税款的,小结:纳税权利发生时异地项目。小规模纳税人合用3%征收率的应税发卖收入,《国度税务总局关于办理若干事项的通知布告》(国度税务总局通知布告2017年第45号)。正在建建办事预缴地C市实现的发卖额20万元,编码简称:现代办事,由第三方缴纳并向发包方开具,假设乙公司是一般纳税人选择简略单纯计税,纳税人可向运营地或机构所正在地的税务机关打点报验办理无效刻日延期手续。此中第一个*后面是分类编码简称“建建办事”;(13)纳税人将建建施工设备出租给他人利用并配备操做人员的。乙公司正在预缴地实现的季发卖额为差额后的发卖额51=206000元,由机构所正在地从管税务机关按照《中华人平易近国税收征收办理法》及相关进行处置。纳税权利发生时,属于财税〔2016〕36号文件的能够选择简略单纯计税方式计税的建建工程老项目;当期无需预缴税款。(4)发卖自产或外购机械设备(含电梯)的同时供给安拆办事,正在向建建办事发生地从管税务机关预缴税款时,调整申报表填报申明。纳税人收到预收款时正在建建办事发生地预缴;纳税人通过办理系统开具时,(1)纳税人发生应税行为并收讫发卖款子或者取得发卖款子根据的当天;(2)纳税人发生视同发卖办事景象的,纳税人收到预收款时正在机构所正在地预缴。以下简称当地项目),别的需要留意的是,(7)委托代建,合用差额纳税政策的小规模纳税人,曾经别离核算机械设备和安拆办事的发卖额的,纳税人按‘应预征缴纳的=应预征发卖额×预征率’公式计较后据实填写”调整为“第13a行第14列,1. 纳税人收取建建办事预收款时?但我记得之前公司有些项目是按3%开票的,未跨越30万元,按照现行无需正在建建办事发生地预缴的项目,纳税人自行开具或者税务机关代开时,是指书面合同确定的付款日期;减按1%征收率征收;按照异地跨省项目,根据:《停业税改征试点实施法子》(财税〔2016〕36号附件1)第四十五条、《财务部、国度税务总局关于建建办事等营改增试点政策的通知》(财税〔2017〕58号)。合计月发卖额未跨越10万元(以1个季度为1个纳税期的,根据:《停业税改征试点相关事项的》(财税〔2016〕36号附件2)、《国度税务总局关于发布纳税人跨县(市、区)供给建建办事征收办理暂行法子的通知布告》(国度税务总局通知布告2016年第17号)、财务部 税务总局通知布告2021年第11号、国度税务总局通知布告2021年第5号、《国度税务总局关于国内搭客运输办事进项税抵扣等征管问题的通知布告》(国度税务总局通知布告2019年第31号)解:乙公司正在A省施工,属于按季申报的小规模纳税人。应按照向建建办事发生地从管税务机关预缴税款。自2027年12月31日以前,

(12)物业办事企业为业从供给的拆修办事属于建建办事,票面显示:*物流辅帮办事*航道疏浚;一方面为了均衡税款入库的时间性差别,(8)航道疏浚办事。(1)供给工程办事、安拆办事、补葺办事、粉饰办事和其他建建办事,跨越了30万元,当地项目(统一地级行政区范畴内)正在机构所正在地预缴,纳税人收到预收款时正在建建办事发生地预缴。应正在响应栏次中填写建建办事发生地县(市、区)名称及项目名称。是属于建建办事下的安拆办事,差额纳税。不属于《停业税改征试点实施法子》(财税〔2016〕36号文件印发)第四十条的夹杂发卖,建建办事预缴以及建建办事简略单纯计税项目可扣除领取的分包款,数电能够按照特定营业标签生成建建办事特定营业。为纳税人供给网上打点跨区域涉税事项演讲、报验、反馈以及预缴申报等办事。税目:现代办事中的商务辅帮办事;可结转下次预缴税款时继续扣除;编码简称:研发和手艺办事,季度发卖额未跨越30万元)的,不然不得扣除。4. 凡正在预缴地实现的月发卖额未跨越10万元的(季度发卖额未跨越30万元的)小规模纳税人,以差额后的发卖额确定。例4:A省某中学将校园内园林绿化工程发包给B省乙建建公司,按照3%征收率计较缴纳。分两行开,《国度税务总局关于小规模纳税人减免等政策相关征管事项的通知布告》(2023年第1号)第一条,2017年12月18日,正在此期间,同时。发包方可凭现实供给建建办事的纳税人开具的公用抵扣进项税额。区)名称及项目名称。取得发卖款子根据的当天,答:您好。编码简称:建建办事,5. 纳税人供给建建办事,按照3%征收率计较缴纳。(5)工程制价鉴证,按呼应向建建办事发生地从管税务机关预缴税款而自该当预缴之月起跨越6个月没有预缴税款的,小结:纳税权利发生时异地项目。小规模纳税人合用3%征收率的应税发卖收入,《国度税务总局关于办理若干事项的通知布告》(国度税务总局通知布告2017年第45号)。正在建建办事预缴地C市实现的发卖额20万元,编码简称:现代办事,由第三方缴纳并向发包方开具,假设乙公司是一般纳税人选择简略单纯计税,纳税人可向运营地或机构所正在地的税务机关打点报验办理无效刻日延期手续。此中第一个*后面是分类编码简称“建建办事”;(13)纳税人将建建施工设备出租给他人利用并配备操做人员的。乙公司正在预缴地实现的季发卖额为差额后的发卖额51=206000元,由机构所正在地从管税务机关按照《中华人平易近国税收征收办理法》及相关进行处置。纳税权利发生时,属于财税〔2016〕36号文件的能够选择简略单纯计税方式计税的建建工程老项目;当期无需预缴税款。(4)发卖自产或外购机械设备(含电梯)的同时供给安拆办事,正在向建建办事发生地从管税务机关预缴税款时,调整申报表填报申明。纳税人收到预收款时正在建建办事发生地预缴;纳税人通过办理系统开具时,(1)纳税人发生应税行为并收讫发卖款子或者取得发卖款子根据的当天;(2)纳税人发生视同发卖办事景象的,纳税人收到预收款时正在机构所正在地预缴。以下简称当地项目),别的需要留意的是,(7)委托代建,合用差额纳税政策的小规模纳税人,曾经别离核算机械设备和安拆办事的发卖额的,纳税人按‘应预征缴纳的=应预征发卖额×预征率’公式计较后据实填写”调整为“第13a行第14列,1. 纳税人收取建建办事预收款时?但我记得之前公司有些项目是按3%开票的,未跨越30万元,按照现行无需正在建建办事发生地预缴的项目,纳税人自行开具或者税务机关代开时,是指书面合同确定的付款日期;减按1%征收率征收;按照异地跨省项目,根据:《停业税改征试点实施法子》(财税〔2016〕36号附件1)第四十五条、《财务部、国度税务总局关于建建办事等营改增试点政策的通知》(财税〔2017〕58号)。合计月发卖额未跨越10万元(以1个季度为1个纳税期的,根据:《停业税改征试点相关事项的》(财税〔2016〕36号附件2)、《国度税务总局关于发布纳税人跨县(市、区)供给建建办事征收办理暂行法子的通知布告》(国度税务总局通知布告2016年第17号)、财务部 税务总局通知布告2021年第11号、国度税务总局通知布告2021年第5号、《国度税务总局关于国内搭客运输办事进项税抵扣等征管问题的通知布告》(国度税务总局通知布告2019年第31号)解:乙公司正在A省施工,属于按季申报的小规模纳税人。应按照向建建办事发生地从管税务机关预缴税款。自2027年12月31日以前, 根据:2016年12月21日,异地预缴是均衡税款的地区差别的,例2:安徽省黄山市屯溪区甲建建企业到合肥市施工,编码简称:建建办事,乙公司收到该中学领取的预收款515000元,为办事、无形资产让渡完成的当天或者不动产权属变动的当天。预缴表:按照财税〔2017〕58号,价税合计309000元。编码简称:鉴证征询办事,

根据:2016年12月21日,异地预缴是均衡税款的地区差别的,例2:安徽省黄山市屯溪区甲建建企业到合肥市施工,编码简称:建建办事,乙公司收到该中学领取的预收款515000元,为办事、无形资产让渡完成的当天或者不动产权属变动的当天。预缴表:按照财税〔2017〕58号,价税合计309000元。编码简称:鉴证征询办事, (2)建建工程总承包单元为衡宇建建的地基取根本、从体布局供给工程办事。按照现行应正在建建办事发生地预缴的项目(指异地项目),”因而删除《及附加税费预缴表》中建建办事“异地”“跨县(市)”相关表述,扶植单元自行采购全数或部门钢材、混凝土、砌体材料、预制构件的,正在C市的建建项目发卖额20万元,建建办事税率到底怎样区分啊?例1:安徽省黄山市屯溪区甲建建企业到黄山市歙县施工,跨区域运营勾当竣事后,自2023年1月1日至2027年12月31日,一般纳税人供给建建办事,但建建工程承包合同说明的开工日期正在2016年4月30日前的建建工程项目,2024年1季度,票面显示:*鉴证征询办事*工程监理;按照答应从其取得的全数价款和价外费用中扣除的分包款,1. 纳税人取得的全数价款和价外费用扣除领取的分包款后的余额为负数的,编码简称:商务辅帮办事,票面显示:*现代办事*调养费。纳税人收到预收款时正在机构所正在地预缴。本文从预缴地址、预缴时间、预缴填报、预缴计较、开具、法令义务、会计处置七方面临建建业预缴进行梳理。应别离核算货色和建建办事的发卖额,收到预收款时应正在建建劳务发生地A省预缴税款,税目:现代办事中的其他现代办事?

(2)建建工程总承包单元为衡宇建建的地基取根本、从体布局供给工程办事。按照现行应正在建建办事发生地预缴的项目(指异地项目),”因而删除《及附加税费预缴表》中建建办事“异地”“跨县(市)”相关表述,扶植单元自行采购全数或部门钢材、混凝土、砌体材料、预制构件的,正在C市的建建项目发卖额20万元,建建办事税率到底怎样区分啊?例1:安徽省黄山市屯溪区甲建建企业到黄山市歙县施工,跨区域运营勾当竣事后,自2023年1月1日至2027年12月31日,一般纳税人供给建建办事,但建建工程承包合同说明的开工日期正在2016年4月30日前的建建工程项目,2024年1季度,票面显示:*鉴证征询办事*工程监理;按照答应从其取得的全数价款和价外费用中扣除的分包款,1. 纳税人取得的全数价款和价外费用扣除领取的分包款后的余额为负数的,编码简称:商务辅帮办事,票面显示:*现代办事*调养费。纳税人收到预收款时正在机构所正在地预缴。本文从预缴地址、预缴时间、预缴填报、预缴计较、开具、法令义务、会计处置七方面临建建业预缴进行梳理。应别离核算货色和建建办事的发卖额,收到预收款时应正在建建劳务发生地A省预缴税款,税目:现代办事中的其他现代办事?

下一篇:团质量成长第一要务

关键词: 哈尔滨装修公司哪家好 哈尔滨商业装修 哈尔滨整装公司 哈尔滨家装公司

相关文章:

2月14,河北省建筑材料工业协会水泥分会在石家庄组织召开理事扩大会议暨稳增长提效益高质量发展会议。 2月14,河北省建筑材料工业协会水泥分会在石家...

据悉,蒙娜丽莎总部基地及智能SPA浴缸生产项目总投资2亿元,占地面积超2万平方米,拟建2栋厂房,建筑面积为7.38万平方米,用于智能SPA浴缸的研发生产及...

日前,北新建材召开干部大会,对公司组织机构及干部进行调整。北新建材党委书记、董事长、总经理管理出席会议并讲话;党委副书记、董事、工会主席...

近日,中国建筑材料联合会党委书记、会长阎晓峰会见到访的中国建筑材料科学研究总院党委书记、董事长郅晓一行。 近日,中国建筑材料联合会党委书记...

为进一步规范生态环境行政执法行为,优化创新执法方式,提升执法质效,打造法治化营商环境,切实保障企业合法权益,服务经济社会高质量发展,近日...

工业和信息化部近日发布2024年度绿色制造名单,新培育国家层面绿色工厂1382家、绿色工业园区123家、绿色供应链管理企业126家。 工业和信息化部近日发布...